Każdy piwowar doskonale zdaje sobie sprawę, iż w procesie wytwarzania piwa trzeba liczyć się ze stratami. W warunkach domowych nie jest to problemem, jednak w browarze pojawia się problem. Piwo jest wyrobem akcyzowym i jego ubytki w procesie warzenia są poddane szczegółowej regulacji.

Każdy piwowar doskonale zdaje sobie sprawę, iż w procesie wytwarzania piwa trzeba liczyć się ze stratami. W warunkach domowych nie jest to problemem, jednak w browarze pojawia się problem. Piwo jest wyrobem akcyzowym i jego ubytki w procesie warzenia są poddane szczegółowej regulacji.

W toku przygotowywania piwa brzeczka wielokrotnie wędruje pomiędzy kolejnymi urządzeniami składającymi się na browar. Straty są nieuniknione. Ze względu na to, że piwo jest wyrobem akcyzowym, kwestią ubytków zajął się nasz ustawodawca wprowadzając stosowne normy.

Powyższe unormowania wynikają z Rozporządzenia Ministra Finansów w sprawie maksymalnych norm dopuszczalnych ubytków i dopuszczalnych norm zużycia wyrobów akcyzowych. Dla piwowarów i browarów najistotniejszy będzie Załącznik nr 2 do tego rozporządzenia. Przytoczę tutaj kilka najciekawszych postanowień.

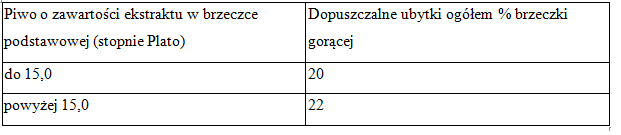

Maksymalne normy dopuszczalnych ubytków powstających w czasie produkcji piwa są uzależnione od ekstraktu brzeczki początkowej i wynoszą odpowiednio:

Normy dopuszczalnych ubytków, o których mowa w podanej wyżej tabeli, dzieli się na poszczególne fazy produkcyjne, właściwe dla produkcji piwa w browarze: warzenia, fermentacji, leżakownia, leżakowania w tankofermentorach oraz rozlewu, odrębnie dla każdego rodzaju piwa, z określeniem wskaźników procentowych rozlewu piwa do różnych naczyń służących do transportu.

Przyglądając się dokładniej rozporządzeniu możemy się nadto dowiedzieć, iż:

- w przypadku schładzania brzeczki gorącej za pomocą tacy, normy ubytków ustalone w tabelce powyżej podwyższa się o 3 pkt.;

- w przypadku pasteryzacji piwa w butelkach w browarze o rocznej produkcji do 20 tys. hl piwa, normy ubytków ustalone w tabelce powyżej podwyższa się o 3 pkt.;

- do ubytków powstających w czasie produkcji piwa zalicza się również ubytki powstałe w laboratoriach zakładowych, związane z kontrolą produkcji i oceną wyrobów gotowych;

- dopuszczalne ubytki powstające przy magazynowaniu piwa w butelkach lub puszkach ustala się w wysokości nie większej niż 0,02% ilości wydanej z magazynu. Rozliczenia ubytków z powodu strat magazynowych dokonuje się za okresy kwartalne;

- dopuszczalne ubytki powstające w czasie przewozu piwa w butelkach lub puszkach ustala się w wysokości nie większej niż 0,04% ilości piwa pobranego do przewozu, ustalonej na podstawie dokumentu przewozu. Ubytki te są rozliczane odrębnie dla każdej przesyłki piwa.

Bardziej szczegółowe opisy znajdziemy w rozporządzeniu. W tym miejscu nie ma sensu cytować jego treści w całości.

No i teraz może się okazać, skąd taka popularność piw mocno chmielonych o ekstrakcie powyżej 15 stopni Plato (np. Atak Chmielu ma 15,1) – po prostu, gdy browar ma pomysł na piwo 14,5 Plato to bardziej mu się opłaca podwyższyć ekstrakt do 15.1 stopnia Plato i korzystać z wyższej dopuszczalnej normy ubytku.

Świetny wpis!

Można byłoby dodać jakie warunki trzeba spełnić aby dostać zwrot akcyzy za ubytki?

Pewnie kiedyś w tym temacie coś napiszę, cierpliwości 🙂