Na stronie internetowej Rządowego Centrum Legislacji pojawił się projekt rozporządzenia modyfikującego zasady zwolnienia od akcyzy dla producentów piwa. Wokoło tego projektu narosło sporo mitów i powielanych jest sporo nieprawdziwych informacji. Dlatego jak zawsze, stojąc na straży prawdy, śpieszę ze stosownymi wyjaśnieniami.

Projekt znajdziemy pod tym linkiem.

Po pierwsze w ogóle należy się cieszyć, że po latach niebytu małe browary wreszcie w ogóle stały się obiektem zainteresowania rządzących. Niemniej mam wrażenie, że to nie są do końca te zmiany, których branża by oczekiwała, zwłaszcza gdy zestawimy je z licznymi projektami prohibicyjnymi autorstwa czy to posłów partii rządzącej czy to Ministerstwa Zdrowia. Mamy więc albo do czynienia ze schizofrenią w obozie władzy, która jednocześnie chce pomóc i utrudnić, albo ze zwykłym działaniem pod publiczkę.

Zacznijmy od uzasadnienia całego projektu, które jest naprawdę ciekawe i pozwala na przynajmniej próbę zrozumienia intencji ministerstwa. Specjalnego zaskoczenia nie ma, pojawiają się tam dokładnie te same frazesy jakich w swych wypowiedziach używał Wicepremier Morawiecki. Wprowadzenie zmian, jak podaje się w uzasadnieniu, ma na celu wprowadzenie zwolnienia od akcyzy w wysokości 50% kwoty akcyzy stawki bazowej dla wszystkich podatników produkujących piwo, którzy w roku kalendarzowym poprzedzającym rok podatkowy sprzedali do 200 tys. hl piwa. Dalej możemy przeczytać, że ma to zwiększyć konkurencyjność browarów rzemieślniczych i firm rodzinnych oraz spadek cen. Ponadto jako cel tej zmiany wskazano ujednolicenie systemu zwolnień od akcyzy dla „małych browarów”. Czyli de facto wprowadzenie definicji małego browaru, jakim będzie każdy produkujący poniżej 200 000 hl piwa w skali roku.

Jeszcze warto spojrzeć na całą treść uzasadnienia, którą znajdziecie tutaj.

Jaki jest obecny stan? Po pierwsze trzeba sobie uświadomić, że zwolnienie od akcyzy już funkcjonuje w Polsce i to od dobrych kilku lat. Żeby była jasność, to nie jest jakieś novum i wyjątek w skali europejskiej, a proponowane zmiany wprowadzają coś wcześniej prawu nieznanego. Taką konstrukcję zwolnienia przewiduje bowiem już Dyrektywa Rady 92/83/EWG z dnia 19 października 1992 r. w sprawie harmonizacji struktury podatków akcyzowych od alkoholu i napojów alkoholowych.

Niemniej na 21 listopada 2017 roku instytucja zwolnienia od akcyzy kształtuje się następująco, według podziału według wielkości produkcji.

1) do 20 000 hl piwa – w wysokości 30,00 zł/hl,

2) do 70 000 hl piwa – w wysokości 15,00 zł/hl,

3) do 150 000 hl piwa – w wysokości 12,00 zł/hl,

4) do 200 000 hl piwa – w wysokości 9,00 zł/hl

Obecnie najkorzystniejsze stawki akcyzy mają faktycznie najmniejsi producenci. Większość rzemieślników (podejrzewam, że prawie wszyscy) mieszczą się w produkcji do 20 tys. hl rocznie. Oczywiście mówimy tutaj tylko o browarach fizycznych, bowiem kontraktowcy nigdy podatnikami podatku akcyzowego nie będą.

Od 1 stycznia 2018 roku będzie jeden próg, czyli górne 200 000 hl, a zwolnienie wyniesie 50% naliczonej akcyzy. Jest to zarazem maksymalne zwolnienie jakie możliwe jest do uchwalenia zgodnie z prawem unijnym i wskazaną powyżej dyrektywą.

Czas jednak rozprawić się z pewnymi mitami, w czym pomoże nam królowa nauk – matematyka.

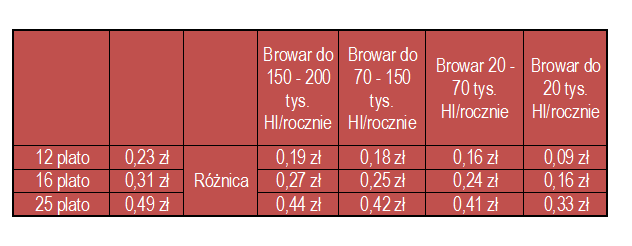

Dla uproszczenia będę podawać wysokość akcyzy dla półlitrowej butelki piwa w trzech wariantach tj. 12 plato, 16 plato i 25 plato.

Pierwsza tabelka to aktualne stawki podatku akcyzowego, druga to z kolei stawki po nowelizacji oraz po prawnej stronie różnice w wysokości akcyzy dla browarów, w zależności od wielkości obecnej produkcji.

Zauważmy jednak, że w przypadku rzemieślników (a blisko wszystkie browary rzemieślnicze w Polsce łapią się w próg do 20 tys. hl/rocznie) oszczędności na półlitrowej butelce będą minimalne, kolejno 8 gr, 21 gr i 38 groszy. A mówimy tutaj o piwach, które kosztują często powyżej 8 złotych, a piwa 25 plato to już wydatek ok. 15 złotych. Taka obniżka w ogólnej cenie pozostanie niezauważona dla konsumenta! Wydając na piwo 8 złotych, różnica nawet 50 gr będzie marginalna! Nawet gdyby browary obniżyły cenę o wartość zaoszczędzonej akcyzy, to i tak dla konsumenta obniżka będzie niedostrzegalna. Prawdopodobni wykorzystają to hurtownie czy sklepy, które mogą pozostawić aktualne ceny, zwiększając swoją marżę. Co innego najwięksi z graczy uprawnionych do obniżonej akcyzy, tzw. browary regionalne (choć o zasięgu ogólnopolskim), ci zyskują kolejno 19 gr, 27 gr, 44 gr. Dodając do tego skal produkcji, aktualne ceny ich piw i od razu widać, że zyski i korzyści będą raczej po stronie browarów większych niż tych, o których mowa w uzasadnieniu. Wszyscy wiemy, ile kosztują wysokoekstratywne piwa (barley wine, imperial stout, porter bałtycki) z browaru rzemieślniczego, a ile z browaru o wiele większej skali produkcji. Różnica może wynieść nawet 5-6 złotych, teraz powiększy się jeszcze bardziej. Nie może być mowy o zmniejszeniu dysproporcji między podmiotami na rynku piwa, co gorsze projektowana zmiana w pewnym sensie faworyzuje browary o rocznej produkcji 70 – 200 tys. hl, które realnie odczują zmniejszenie obciążeń z tytułu akcyzy.

Czy zmiany spowodują szersze wejście na rynek browarów rzemieślniczych poprzez zwiększenie konkurencyjności na rynku wobec dużych koncernów piwowarskich?

Absolutnie nie, potencjale zyski dla browarów rzemieślniczych będą za niskie. Najwięcej zyskają i faktycznie mogą w jakiś sposób zwiększyć konkurencyjność, duże browary regionalne, oscylujące z produkcją w górnej granicy uprawniającą do zwolnienia. Przy tej skali produkcji, ulga w akcyzie faktycznie może pomóc w konkurowaniu cenowym z największymi graczami na rynku i może w tej gałęzi rynku pobudzić konkurencję. Jednak prawdziwie rzemiosło, które produkuje piwo w niewielkich partiach (czasem to jest raptem 1-2 hektolitry!) zmian nie odczuje, a dysproporcja między rzemieślnikami a regionalnymi się tylko powiększy.

Czy zmiany pozytywnie wpłyną na rozwój przemysłu piwowarskiego poprzez wprowadzenie na tym rynku różnorodności, wyrównanie dysproporcji ponoszonych kosztów produkcji a tym samym obniżenie cen wyrobów, przy generowaniu większych zysków dla mikroprzedsiębiorców, małych i średnich przedsiębiorców?

Także tutaj odpowiedź jest przecząca. Różnorodność na rynku mamy i to olbrzymią. I to raczej bez jakiejkolwiek pomocy władzy, żeby nie powiedzieć że wbrew niej. Dysproporcja? Zrównanie tak różnorodnego środowiska jak wszystkie browary o produkcji <200 tys. hl raczej dysproporcje pogłębi. O tym, że o obniżeniu cen piwa rzemieślniczego mowy być nie może już pisałem wyżej, o dodatkowych zyskach także. Uzasadnienie, więc w pewnym sensie mija się z prawdą. Może twórcy projektu nie dostrzegają różnicy między browarem 200 tys. hl/ rocznie, a browarem 2 tys. hl rocznie?

Ogólnie zmiany należy ocenić więc dwutorowo. Z jednej strony obniżka podatków na pewno cieszy, jednak próżno zgodzić się z uzasadnieniem projektowanych zmian. Beneficjentem będą browary daleko odbiegające od ideału rzemieślnika, które wielkością produkcji aspirują już do miana browarów dużych. Last but not least zmiany w ogóle nie dotykają kwestii, które są faktyczną barierą dla rozwoju, w szczególności trudności z otwieraniem browaru oraz jego prowadzeniem w postaci niezwykle rozbudowanej biurokracji związanej z rzeczoną akcyzą. Chaosu w interpretacjach podatkowych, administracyjnych przeszkód, które powodują, że budowa browaru i wszystkie odbioru potrafią trwać latami.

Liczę, że właśnie aspekty techniczne dot. kwestii administracyjnych będą kolejnym krokiem, bowiem proponowana zmiana w zakresie wysokości akcyzy do przyśpieszenia na rynku piwa rzemieślniczego z pewnością nie doprowadzi. Z dwojga złego jednak cieszę się, że podejmowane są takie działania. Wszechobecna pełzająca prohibicja budzi pewien dysonans i stawia pytanie, jak naprawdę według rządzących powinien wyglądać rynek alkoholu w Polsce. Na to pytanie jednak odpowiedzi nie znam.

Jeszcze errata co do projektowanego ust. 3a par 13 Rozporządzenia. Rzekomo ma on pozwalać na korzystnie ze zwolnienia, które produkują piwo w skali ponad 200 tys. hl rocznie, z tym że robią to dla browarów kontraktowych. Tak wynika z zapowiedzi Ministerstwa, według mnie jednak przepis ten został napisany niechlujnie. Tak może dotyczyć podatników skoro browar kontraktowy (jako hurtownia!) nigdy podatnikiem podatku akcyzowego nie będzie? Sam pomysł nie jest zły, ale wykonanie fatalne.

Hej, czy w pierwszej tabelce nie pomyliłeś kolejności tytułów kolumn? Nie powinno być 150-200hl, 150-70hl, 70-20hl i do 20hl jak w tabelce poniżej?

Hmh, wczoraj faktycznie tak było. Ale rano już podmieniłem tabelkę na nową. Powinno być ok.

Trzeba zadać sobie pytanie kto jest producentem piwa? Browar rzemieślniczy, regionalny czy domowy a może kontraktowy tzw. Browar w walizce?.?? Zniżka akcyzy jest zasadna i nie zmieni cen piw lecz pomoże modernizować tak małe browary, które w większości juz upadają a zabija je nieuczciwa konkurencja Browarów kontraktowych dla których gotują piwo, które stanowi dla nich konkurencje. Są oczywiście kontrakty wybitne ale jest ich bardzo mało i każdy znawca tematu wie o jakie chodzi a reszta ma w ofercie słabe piwa za duże pieniądze. Większość z nas wie ile kosztuje produkcja litra portera w browarze restauracyjnym i to nie sa szalone pieniądze. Cenę piw o wysokim stopniu Plato kształtują właśnie kontrakty sprzedając bujdy na temat ich produkcji i zawartości. Są oczywiście wyjątki jak Buba Extreme na którą teraz wszyscy czekają. Browary rzemieślnicze wprowadzając do siebie kontrakty same sobie robią konkurencje, a potem płaczą, że ich piwo sie nie sprzedaje. Podatnikiem jest producent a nie kontrakt jako hurtownia a najwiecej ma do powiedzenia na temat akcyzy. Otwarcie browaru to nie problem przepisów tylko niestety kosmiczne koszty. Znam kilka browarów które błyskawicznie sie otworzyły i nie miały wielkich problemów z urzędami. Przepisy sa takie same dla wszystkich co do ich interpretacji sam także mam wiele wątpliwości. Wiele browarów w naszym kraju nie chce robić własnych piwnych marek i woli zarabiać łatwe pieniądze na kontraktach. O akcyzie niech sie wypowiadają jej podatnicy a nie hurtownie. Oczywicie otwarcie browaru jako składu podatkowego jak i w procedurze przedpłaty akcyzy wymaga pewnych wymogów ze strony urzędu celno-skarbowego ale to są małe wymogi w porównaniu z kosztami wybudowania browaru nawet restauracyjnego.

W tym problem, że otwarcie browaru to właśnie problem przepisów. Przepisów, które w 5 województwach są rozumiane na 5 różnych sposobów. Jeśli się nie ma pieniędzy to sprawa jest bardzo prosta albo znajduje się inwestora albo się porzuca projekt przerastający nas finansowo. Gorzej jak się ma pieniądze, inwestora, a na przeszkodzie stoją przepisy podatkowe, budowlane, środowiskowe, sanitarne etc. Znam kilka przykładów inwestycji, które zawieszono, albo zmieniano lokalizację tylko z uwagi na problemy z procedurami.

Co do akcyzy. Dla browarów do 20 tys. hl /rocznie zmiana będzie niewielka, a akcyza jest i tak podatkiem którego koszt finalnie ponosi odbiorca końcowy. Z tym entuzjazmem bym się wstrzymał. Po pierwsze prace są zawieszone, po drugie projekt to lobby browarów o produkcji 150-200 tys. hl/rocznie i to one będą beneficjentami zmian. A one dla rzemiosła i kontraktów konkurencją nie są.

Co do kontraktów, to tak czysto biznesowo uratowały niejeden browar, który nie potrafił piwa swojego w ogóle sprzedawać. Wpuszczenie do siebie kontraktowców, zniosło z takiego browaru odpowiedzialność za jego sprzedaż i ryzyko. Warto spojrzeć na to szerzej, choć w Pana wypowiedzi widzi się sporą niechęć do browarów kontraktowych. Taka jednak jest prawda, że gdyby nie kontrakty to wiele ze tych browarów czekałaby upadłość. Same kontakty to wcale nie takie dochodowe biznesy, na tak nasyconym rynku tylko uznane marki mają siłę sprzedawać swoje piwo. Stąd lekka korekta w ilości powstających kontraktów. W ostatnim roku wybił się właściwie jeden – Rockmill. Ale tutaj zaważył doświadczony i utytułowany piwowar.

Co do cen, to te kształtuje rynek. A mianowicie coś kosztuje tyle, ile ktoś jest za to w stanie zapłacić. Proste, żadnego spisku tutaj nie ma.