Każdy przedsiębiorca w Polsce wie, że organy administracyjne i podatkowe wręcz kochają kontrole i dokumenty. Nic dziwnego, że i browary muszą być przygotowane na wizytę pracowników urzędu celnego, którzy sprawdzą, czy prowadzona produkcja piwa aby na pewno nie uszczupli dochodów Skarbu Państwa z tytułu podatku akcyzowego. Przy tym na browarze ciąży obowiązek prowadzenia opasłej dokumentacji. I to o tej dokumentacji będzie dziś mowa.

Każdy przedsiębiorca w Polsce wie, że organy administracyjne i podatkowe wręcz kochają kontrole i dokumenty. Nic dziwnego, że i browary muszą być przygotowane na wizytę pracowników urzędu celnego, którzy sprawdzą, czy prowadzona produkcja piwa aby na pewno nie uszczupli dochodów Skarbu Państwa z tytułu podatku akcyzowego. Przy tym na browarze ciąży obowiązek prowadzenia opasłej dokumentacji. I to o tej dokumentacji będzie dziś mowa.

Jak donosi Piwna Zwrotnica w 2015 roku powstało 26 browarów stacjonarnych i aż 31 browarów kontraktowych. Jedną z przyczyn, poza kwestiami finansowymi, przez którą popularniejsze są kontrakty jest to, iż prowadzenie własnego browaru wymaga prowadzenia całej gamy dokumentacji.

Kwestię dokumentacji do końca 2015 roku regulowało rozporządzenie Ministra Finansów w sprawie kontroli niektórych wyrobów akcyzowych. Od 1 stycznia kwestie te znajdziemy w rozporządzeniu w sprawie ewidencji i innych dokumentacji dotyczących wyrobów akcyzowych i znaków akcyzy. Link do nowego rozporządzenia tutaj.

I tak podmiot produkujący piwo jest zobowiązany do odnotowywania czynności produkcyjnych dotyczących sporządzenia warki piwa oraz rozlewu i obrotu piwem w:

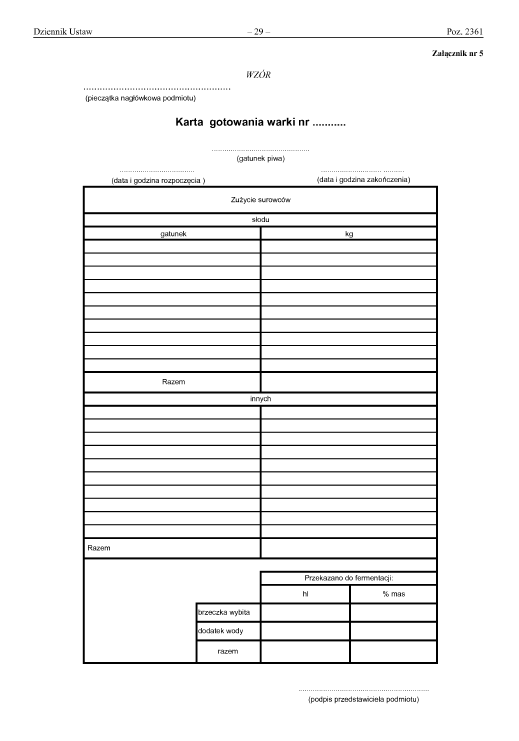

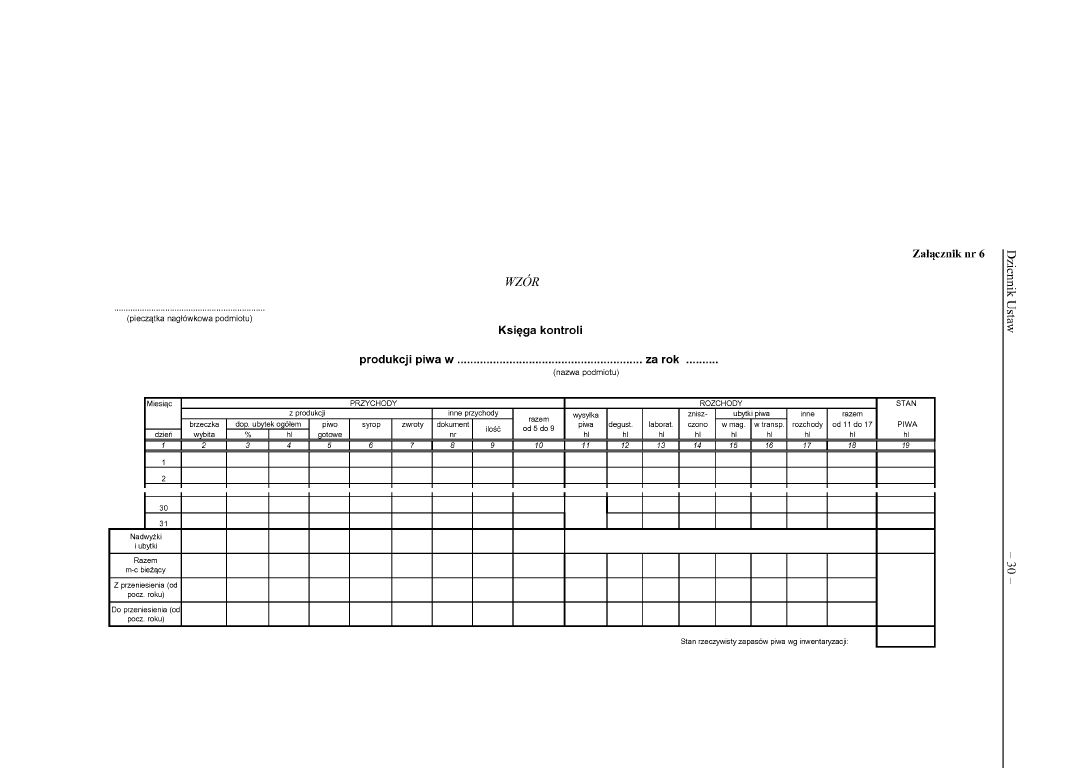

1) karcie przebiegu gotowania warki;

2) księdze kontroli produkcji piwa;.

Jeżeli komuś te tabelki wydają się nieprzyjemne to dodam, że jeszcze niedawno pozycji było więcej i ustawodawca wymagał szczegółowego rozpisu ile piwa browar rozlał w kegi ile w puszki, a ile w butelki. Nowy wzór obowiązuje od 1 stycznia 2015 roku.

Ponadto podmiot produkujący piwo jest zobowiązany przesłać właściwemu naczelnikowi urzędu celnego, co najmniej na dzień przed rozpoczęciem procesów produkcyjnych, pisemną informację zawierającą wykaz terminów warek piwa na następny okres. W razie zmian, należy niezwłocznie o tym poinformować naczelnika urzędu celnego.

Dokumentacja prowadzone przez browar powinna być prowadzona w sposób umożliwiający identyfikację czynności związanych z działalnością objętą kontrolą, przy zachowaniu ciągłości zapisów i poprawności stosowanych metod obliczeniowych.

Wpisów do dokumentacji należy dokonywać w sposób trwały i czytelny. Zmian i poprawek w dokumentacji dokonuje się w taki sposób, aby przekreślony tekst pierwotny pozostał czytelny, a każdą zmianę lub poprawkę należy potwierdzić podpisem osoby dokonującej zmiany lub poprawki, z podaniem daty ich wprowadzenia, oraz w razie potrzeby opisać je w rubryce „uwagi”.

Wpisów do dokumentacji dokonuje się bezpośrednio po zakończeniu czynności podlegającej wpisaniu.

Ostatniego dnia każdego miesiąca podmiot dokonuje zamknięcia dokumentacji i sporządza podsumowanie miesięczne. Podmiot dokonuje również rocznego zamknięcia dokumentacji według stanu na ostatni dzień roku i ustala rzeczywisty stan zapasów wyrobów akcyzowych na koniec roku. Rzeczywisty stan zapasów wyrobów akcyzowych jest porównywany ze stanem ewidencyjnym i podlega wpisaniu do dokumentacji. Rzeczywisty stan zapasów wyrobów akcyzowych na koniec roku należy przyjąć jako stan początkowy roku następnego.

O planowanym terminie przeprowadzenia ustalenia rzeczywistego stanu zapasów wyrobów akcyzowych podmiot jest obowiązany powiadomić właściwego naczelnika urzędu celnego, a w przypadku wykonywania kontroli stałej – komórkę kontroli, co najmniej na dzień przed rozpoczęciem tych czynności, podając datę i godzinę.

Dokumentacja z wyjątkiem dokumentacji prowadzonej w formie elektronicznej, powinna być zarejestrowana i zabezpieczona urzędowo pieczęciami przez właściwego naczelnika urzędu celnego, a poszczególne karty ksiąg – kolejno ponumerowane. Właściwy naczelnik urzędu celnego może zarejestrować i zabezpieczyć urzędowo pieczęciami inną niż wymieniona powyżej dokumentację, lub jej części, zawierającą dane i informacje związane z działalnością objętą kontrolą.

Dokumentacja po uprzednim zawiadomieniu właściwego naczelnika urzędu celnego, może być prowadzona w formie elektronicznej, zgodnie z pisemną instrukcją obsługi programu komputerowego i w taki sposób, aby:

- umożliwiała wgląd w treść dokonywanych wpisów oraz ochronę przechowywanych danych przed zniekształceniem lub utratą;

- umożliwiała dokonywanie korekty danych opatrzonej adnotacją osoby dokonującej tej korekty oraz daty jej dokonania;

- pozwalała na uzyskanie czytelnego wydruku wpisów w porządku chronologicznym;

- uniemożliwiała usuwanie wpisów.

Podmiot prowadzący dokumentację w formie elektronicznej przechowuje jej kopię zapisaną na informatycznych nośnikach danych lub w formie papierowej, po jej wydrukowaniu.

Jak widać obowiązki związane z dokumentacją wytwarzania nie są małe. Spokojnie starczyłoby przy tym pracy przynajmniej dla jednej osoby. Nic dziwnego, że taką popularnością cieszą się browary kontraktowe, gdzie problem związany z dokumentacją na rzecz podatku akcyzowego po prostu nie istnieje.

Nie są to jednak jedynie dokumenty i przeszkody z jakimi mierzą się browary, to tylko część związana z samym procesem produkcji piwa. Ale o reszcie dopiero w kolejnych wpisach.

{kind=link}

informacje te są już nie do końca aktualne 28 grudnia 2015 wyszło nowe rozporządzenie w sprawie ewidencji i innych dokumentacji dotyczących wyrobów akcyzowych i znaków akcyzy i zmienił się m.in. wzór karty gotowania warki

Stare wzory dokumentów i tak obowiązują do końca roku więc wpis był aktualny

Wpis zaktualizowałem o nowe wzory. Projekt artykułu sporządzałem przed wejściem w życie nowego rozporządzenia, mój błąd że nie sprawdziłem po nowym roku czy nie zaszły jakieś zmiany. Pozdrawiam.

Są jeszcze ewidencje dla prowadzących skład podatkowy (produkcja, magazynowanie, wyprowadzenie, wprowadzenie wyrobów akcyzowych zgodnie z art.138a UPA i rozdziałem 5 rozporządzenia w sprawie ewidencji i innych dokumentacji dotyczących wyrobów akcyzowych i znaków akcyzy), gdyż ta dokumentacja jest wystarczająca dla producentów piwa w procedurze przedpłaty podatku akcyzowego.Zamiar przeprowadzenia inwentaryzacji mają obowiązek zgłaszać do naczelnika urzędu celno-skarbowego tylko składy podatkowe (paragraf 16 rozporządzenia Ministra Finansów w sprawie kontroli celno-skarbowej niektórych wyrobów akcyzowych)

Prawda, prawda. Tylko to nie jest dokumentacja stricte do produkcji piwa, a wspólna dla wszystkich składów podatkowych. Dlatego we wpisie się nie znalazła.

a gdzie można dostać , kupić karty warki i księge

Nie wiem, na pewno ktoś takowe sprzedaje.

Karty i Księgi samemu się sporządza wg załączonych wzorów i daje do przesznurowania i oplombowania (Księgę) i opieczętowania (Karty gotowania) we właściwym Urzędzie Celno-Skarbowym.